會員登錄

MEMBER LOGIN

技術論壇

TECHNOLOGY FORUM

2013 年1-6 月機械工業經濟運行分析

發布時間:

2013-09-02 00:00

來源:

一、當前機械工業經濟運行情況

(一)主要經濟指標溫和增長

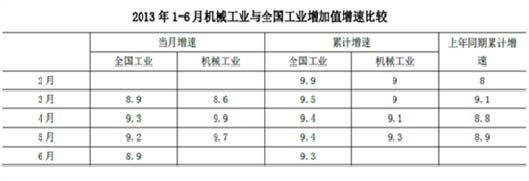

工業增加值:2012 年全年機械工業增加值同比增長8.4%,2013 年1-3 月同比增長9%、1-4 月同比增長9.1%,1-5 月9.3%,呈逐月緩慢回升趨勢。從當月增幅看,今年3 月增加值增速延續上年趨勢,低于全國工業。

從4 月開始,當月增加值增速9.9%,已高于全國工業0.6 個百分點,5 月9.7%,高于全國工業0.5 個百分點,逐月緩慢回升。

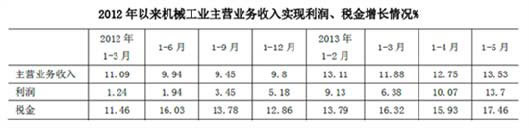

主營業務收入:1-5 月機械工業企業主營業務收入76086 億元,同比增長13.53%,比去年同期(9.85%)提高3.68 個百分點,比全國工業同期增速(11.89%)高1.64 個百分點。從逐月增速看,2012 年全年增速9.8%、2013 年1-2 月13.11%、1-3 月11.88%、1-4 月12.75%,1-5 月13.53%,逐月小幅回升。

稅金:1-5 月機械工業企業稅金總額2644 億元,同比增長17.46%,比去年同期(15.85%)提高1.61 個百分點,比全國工業同期增速(9.05%)高8.41 個百分點。從逐月增速看,2012年全年12.86%、2013 年1-2 月13.79%、1-3 月16.32%、1-4 月15.93%,1-5 月17.46%。1-5月機械工業的稅金增幅既高于全國工業又高于同期機械工業利潤及產銷增幅。

其中:1-5 月機械工業應交增值稅1897 億元,同比增長18.67%,比全國工業同期增速(10.74%)高7.93 個百分點。

虧損企業有所減少,虧損面減小,虧損企業虧損額增幅回落。

實現利潤:1-5 月機械工業企業實現利潤總額4779 億元,同比增長13.7%,比去年同期(1.69%)提高12.01 個百分點,比全國工業同期增速(12.26%)高1.4 個百分點。從逐月增速看,2012 年全年增速5.18%、2013 年1-2 月9.13%、1-3 月6.38%、1-4 月10.07%,1-5 月13.7%。

稅金:1-5 月機械工業企業稅金總額2644 億元,同比增長17.46%,比去年同期(15.85%)提高1.61 個百分點,比全國工業同期增速(9.05%)高8.41 個百分點。從逐月增速看,2012年全年12.86%、2013 年1-2 月13.79%、1-3 月16.32%、1-4 月15.93%,1-5 月17.46%。1-5月機械工業的稅金增幅既高于全國工業又高于同期機械工業利潤及產銷增幅。

其中:1-5 月機械工業應交增值稅1897 億元,同比增長18.67%,比全國工業同期增速(10.74%)高7.93 個百分點。

虧損企業有所減少,虧損面減小,虧損企業虧損額增幅回落。

(二)1-6 月50%以上的主要產品產量實現增長,同比下降的產品降幅也在逐月收窄,但產品間升降差異明顯。

在國家統計局公布的機械工業64 種主要產品產量中,當月同比增長的產品有36 種,占比56.25%,同比下降的產品有29 種,占比45%。從當月增長情況看,6 月當月比5 月當月同比增幅回落的產品有43 種,占比達67.19%。1-6 月產品產量增長差異較大。呈現出與消費關系密切的產品普遍好于投資類的產品,如與消費關系密切的農機產品、汽車中的乘用車、儀器儀表均好于投資類的產品增長,相反典型的投資類產品如機床、工程機械、重型機械、發電設備大幅回落。

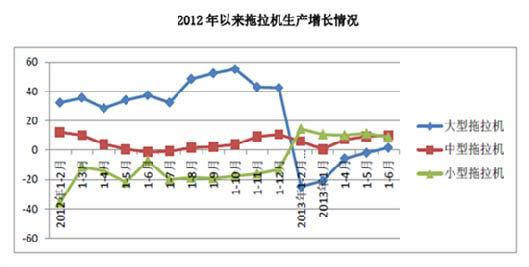

拖拉機:今年大型拖拉機整體呈增幅回落。1-6 月大型拖拉機產量3.31 萬臺,同比增長1.55%,1-2 月下降幅度曾達到-24.91%,1-5 月降幅收窄至-1.89%,1-6 月雖由負轉正,但增長僅有1.55%。中小型拖拉機保持增長。1-6 月小型拖拉機產量97.61 萬臺,同比增長8.61%,中型拖拉機產量29.6 萬臺,同比增長10.03%,中小型拖拉機增速均高于大型拖拉機增速。

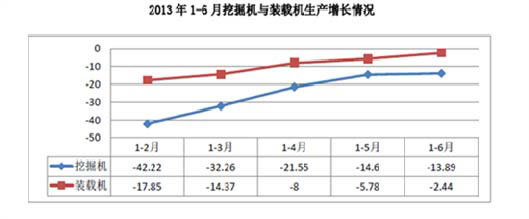

挖掘機、裝載機:1-6 月份挖掘鏟土運輸機械、挖掘機和裝載機的產量同比均下降5%以上,但降幅在逐月收窄。其中1-6 月挖掘機產量8.55 萬臺,同比下降13.89%,降幅比上月收窄0.71 個百分點,但降幅仍在10 個百分點以上。1-6 月裝載機產量9.71 萬臺,同比下降2.44%,降幅比上月收窄3.34 個百分點。

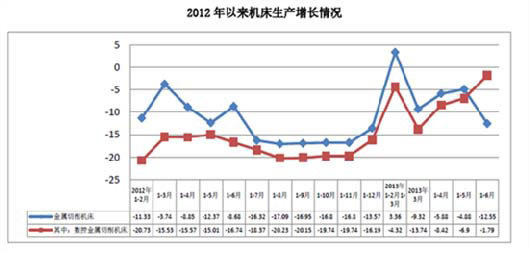

機床:自2012 年以來,金屬切削機床和金屬成形機床產量持續下降,特別是2012 年下半年下降幅度接近20%。2013 年1-6 月金屬切削機床和金屬成形機床同比分別下降12.55%和1.79%。金切機床降幅比去年同期(-8.68%)加深3.87 個百分點,但其中的數控金切機床比去年同期(-16.74%)降幅收窄14.95 個百分點。

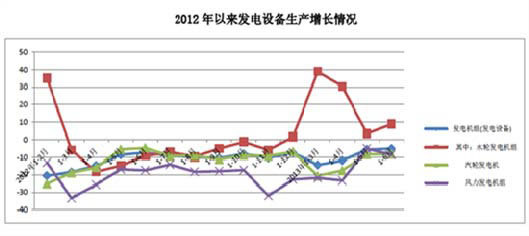

發電設備:發電設備自2012 年以來呈現持續低迷,除水電外均增幅均在負增長區間。2013 年1-6 月份生產發電設備6315 萬千瓦,同比下降5.09%,其中汽輪發電機和風力發電機組同比分別下降8.24%和8.58%,水輪發電機組同比增長8.91%。

汽車:汽車產銷表現仍突出,汽車總產量持續快速增長,其中轎車增幅下行、商用車增幅回升。

上半年我國汽車產銷量均突破1000 萬輛大關,分別達到1075.17 萬輛和1078.22 萬輛,同比分別增長12.8%和12.3%,增速高于預期。今年我國汽車工業開局良好,一季度產銷增速超過10%,表現突出;4、5、6 月產量增速分別為15.3%、13.5%和9.3%,增速雖有小幅回落,但總體較為平穩。

受經濟結構調整等因素影響,近兩年商用車產銷表現低迷。今年上半年商用車產銷有所恢復,產銷量高于上年同期,且增速呈現逐步提高的趨勢。上半年,商用車產銷分別完成208.72萬輛和211.71 萬輛,分別比上年同期增長8.2%和6.7%,上年同期增長率為負數。

(三)機械工業效益呈恢復性增長,汽車行業帶動作用明顯

2013 年1-5 月機械工業全行業主營業務同比增長13.53%,比1-4 月提高了0.78 個百分點。

利潤增長有所改善。1-5 月機械工業全行業實現利潤4779 億元,同比增長13.7%,是在上年低基數的基礎上實現的(上年同期1.69%),其中非汽車行業實現利潤總額2847.7 億元,同比增長9.74%;汽車行業實現利潤總額1931 億元,同比增長20.08%,汽車行業高于非汽車行業6.38 個百分點。對機械工業利潤增長的拉動作用仍很明顯。

(四)財務費用、利息支出增幅回落,銷售費用小幅回升2012 年以來機械工業管理費用、財務費用總體呈現回落趨勢。其中財務費用、利息支出增幅回落明顯。今年1-5 月財務費用年內首次出現同比下降0.38%,財務費用中利息支出增長3.68%,比1-4 月回落1.18 個百分點。銷售費用在去年低位的基礎上,今年逐月微弱回升,1-5 月同比增長11.97%,比1-4 月回升0.27 個百分點。

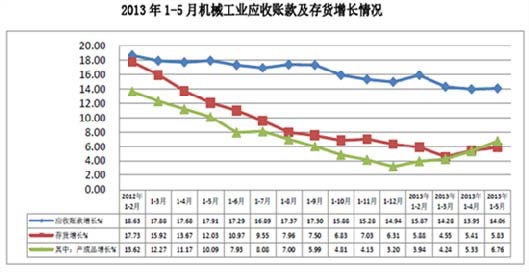

(五)企業應收賬款,存貨及其中的產成品增幅均比上月小幅回升

1-5 月機械工業應收帳款同比增長14.06%,比1-4 月(13.95%)增幅回升0.11 個百分點;存貨同比增長5.83%,比1-4 月(5.41%)增幅上升0.42 個百分點,總的趨勢,存貨及存貨中的產成品增幅均處于較低水平,近幾個月存貨及存貨中的產成品增幅均呈現小幅上升趨勢。應收賬款增幅趨勢雖然總體呈現回落,但絕對量2.8 萬億元,仍然較高。1-5 月應收賬款增幅比1-4 月小幅上升。

(六)機械產品價格指數低位運行

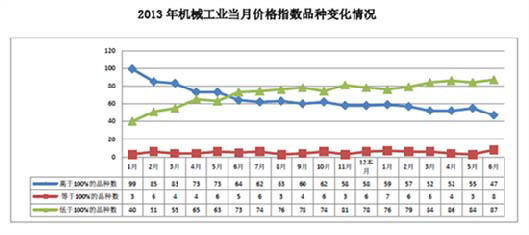

今年以來機械工業價格指數繼續延續上年低位運行的走勢。2013 年各月價格指數已從2012 年各月高于100%,轉為低于100%。截至2013 年6 月機械工業當月價格指數已經持續19 個月低于100%,累計價格指數持續18 個月低于100%,累計價格指數在持續8 個月穩定在98.8%的基礎上,2013 年3 月、4 月、5 月累計價格指數微降0.1 個百分點,降至5 月98.7%的水平,6 月累計價格指數再降0.1 個百分點,說明在市場需求不足、結構調整的情況下,價格指數回落趨勢還在繼續。

在統計的142 種機械產品中,6 月當月價格指數低于100%的產品品種87 種,比5 月當月(84 種)增加3 種,高于100%的有47 種,比5 月(55 種)減少8 種,持平的有8 種。累計價格指數低于100%的產品品種數有82 種,比1-5 月增加1 種。當月和累計價格指數在100%以下的產品數均超過50%。從趨勢看,6 月比5 月價格指數繼續回落的產品數有62 種,(4 月比3 月回落的產品數52 種),回落的產品數增加。

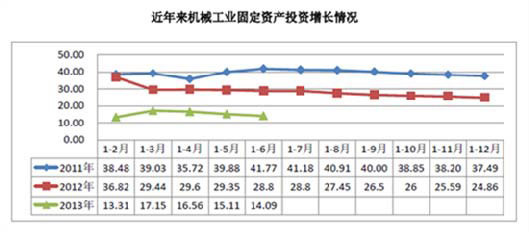

(七)機械工業固定資產投資累計增速持續回落

近年來機械工業固定資產投資呈現持續回落趨勢,2012 年比2011 年回落超過10 個百分點,今年1-6 月比上年同期回落超過14 個百分點。1-6 月機械工業累計完成固定資產投資17175億元,同比增長14.09%,比1-5 月(15.11%)回落1.02 個百分點,6 月當月投資增速12.29%,比5 月(13.78%)回落1.49 個百分點。

? ? 從不同分組看,不同類型企業中,港澳臺商投資增速持續下降,1-6 月同比下降15.69%,從控股看,國有控股、集體控股、港澳臺控股投資增速均為同比下降,私人控股保持同比增長,私人控股1-6 月同比增長19.02%,從建設性質看,新建、擴建投資增速回落,改建和技術改造投資增速上升,改建和技術改造投資1-6 月同比增長達34.12%,從隸屬關系看,中央項目投資持續下降,地方項目保持適度增長。

機械工業投資與全社會和制造業投資相比,1-6 月機械工業投資增長14.09%,分別低于全社會(20.1%)、制造業(17.1%)6.01、3.01 個百分點。投資增速趨勢已從高于全國和制造業變為低于全國和制造業投資增速。同時機械工業投資額占制造業的比重也在下降,從1-2月的29.29%下降到1-6 月27.15%。

(八)機械工業進出口持續低迷,增幅低于全國外貿

1、1-5 月機械工業進出口增速均呈現持續低位運行,并繼續低于全國外貿1-5 月機械工業實現進出口總額2611.05 億美元,同比下降1.08%,自2 月以來已持續4個月同比下降。與全國外貿相比,1-5 月機械工業進出口增速低于全國外貿(10.9%)11.21個百分點,其中出口增速低于全國外貿(13.5%)9.31 個百分點,進口增速低于全國外貿(8.2%)13.69 個百分點。

2、當月機械工業進口、出口增速波動較大

4 月當月機械工業進口、出口增速均由負轉正,5 月又從正增長轉為負增長。

5 月當月出口321 億美元,同比下降2.01%,增速由4 月同比增長4.77%,轉為同比下降2.01%;5 月當月進口259 億美元,同比下降5.74%,也由4 月同比增長5.91%,轉為同比下降5.74%。

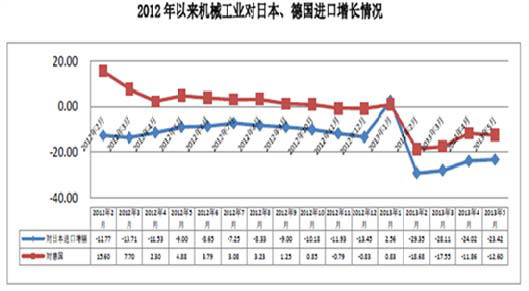

3、與主要貿易伙伴雙邊貿易中,亞洲市場保持穩定,對歐盟、日本貿易持續下降

1-5 月亞洲仍是最主要的貿易市場,總體保持穩定。1-5 月機械工業對亞洲市場的雙邊貿易1269 億美元,占機械工業貿易進出口總額的48.63%,其中進口563 億美元,占機械工業進口總額48.72%,出口706 億美元,占機械工業出口總額48.57%,基本保持穩定。但是對日本雙邊貿易呈現大幅回落。對日本進出口總額占機械工業進出口總額的比重已從2012 年初17%,回落到2013 年1-5 月13%,比重下降4 個百分點。

歐洲是機械工業貿易的第二大市場,但對歐洲的進出口下降也較明顯。1-5 月機械工業對歐洲市場的雙邊貿易705 億美元,同比下降6.3%,占機械工業貿易進出口總額的27.03%,比上年同期(28.53%)下降1.5 個百分點。其中從德國的進口下降明顯,2013 年延續了上年持續下降的趨勢,并且降幅加深。

第三大市場北美洲市場。

1-5 月對北美洲貿易總額390 億美元,同比增長3.87%,占機械工業進出口總額的比重14.96%。其中對美國的雙邊貿易363 億美元,同比增長3.95%,占機械工業進出口總額的13.92%,比上年同期(13.25%)略有上升。

4、受進口下降影響,貿易順差增長過快

1-5 月機械工業累計貿易順差297.22 億美元,比去年同期190.62 億美元增加106.6 億美元,同比增長70.89%。1-4 月順差已相當2012 年全年539.9 億美元55.9%,順差增長過快。

(九)突出亮點是外延擴張降溫、創新日趨升溫、市場倒逼轉型

1、外延擴張降溫

機械工業固定資產投資增幅不但持續大幅回落,而且現在已低于同期全社會和全部制造業。這說明機械工業產能擴張熱已明顯降溫,當然也反映出當前機械企業對未來預期不高,信心不足。

2、創新日趨升溫

主要表現:一是形勢雖然嚴峻,但研發活動日趨升溫。為了應對傳統產品需求下滑的挑戰,業內新產品、新工藝研發趨于活躍;靠新產品開拓市場、靠技術進步降低成本、靠替代進口增加效益,正成為企業培育新增長點的普遍選擇。二是研發試驗室的建設投入加大。為掌握產品創新的主動權,提高核心競爭力,越來越多的行業排頭兵企業(如濰柴、東電、哈電、西電等)在抓住機會“走出去引智”的同時,大力度投資于企業自身研發試驗室的建設,力圖打造在同行業中領先的研發試驗能力。

3、市場倒逼轉型

一是民企對市場應變快,增速明顯高于行業平均水平,可見改革紅利有待挖掘;二是產業集聚在市場倒逼之下升級。對提高生產效率和提高

附加值的追求促進專業化分工,并延伸了產業鏈、催生了新產業的成長,在最終產品需求并未大幅增長的背景下,通過提高效率和質量、降低成本,培養出了新的利潤增長點。

二、當前機械工業經濟運行中存在的問題

從經濟運行情況看,當前機械工業經濟運行中的主要問題是,需求不旺、產能過剩、成本上升的問題仍較突出,盈利能力下降。

(一)需求不旺,重點企業累計訂貨雖有回升,但仍不理想

1-5 月機械工業重點聯系企業累計訂貨額同比增長4.42%,比1-4 月(3.9%)回升0.52個百分點,但行業間不平衡,工程、重型、基礎件行業累計訂貨同比仍分別下降9.42%、2.26%、1.71%,生產任務不足,對企業正常生產影響較大。產品結構有待優化。目前國產低端產品需求大幅減少,高端產品尚未取得實質性的突破,還需要依靠進口補給,中端市場份額在流失,都是造成企業訂貨不足的原因。

(二)價格持續低迷

機械工業全行業價格指數持續低迷。市場競爭激烈,訂單減少,出現比拼價格;產品訂貨價格普遍不高。合同的簽約也越來越困難。同時由于近年新增固定資產基數較大,每年固定資產應攤銷成本較高。在市場銷售形勢不好的情況下,現有的銷售收入不足以消化和攤銷如此高的固定成本。

(三)資金壓力較大

機械工業是一個資金投入大,研發周期長,風險承擔高的行業,由于國家投入資本金有限,企業發展所需資金主要靠自身籌集,近來由于市場不好,應收賬款難及時回收,效益無法體現,同時企業的重大科研、新產品開發項目,因資金不足,項目進程受到一定的影響。

(四)成本上升壓力加大

主要體現在人工成本、匯率成本上升、銷售研發費用上漲等。6 月17 日人民幣對美元中間價已升至6.1598 的歷史新高,與去年12 月31 日6.2855 的中間價相比,今年已升值逾2%,大大超過去年全年1.03%的升幅。今年4 月1 日至6 月17 日止,48 個交易日中,人民幣對美元中間價累計已創22 次新高。匯率持續上揚不但不利于我增加出口,而且還嚴重侵蝕了出口企業的利潤。其次是銷售研發投入費用上漲,隨著企業新產品開發研制的數量不斷增多,技術引進費用、產品試制費用、外方監造費用等較高,產品成本呈上升趨勢。

(五)由于部分用戶項目推遲啟動,致使用戶延期提貨

如部分大項目推遲啟動,使相關企業安排生產和部分已到交貨期的產品,由于客戶不具備安裝條件無法發貨的產品積壓在企業,致使部分企業產成品占用資金較大,嚴重影響資金周轉。

(六)重型機械工業困難比較大

整個行業規模增長乏力,市場訂貨困難,產品合同分布不均,大部分產品新增訂貨不足,訂貨價格低位徘徊,生產經營成本加大,經濟運行質量繼續下滑,全行業整體虧損增大。

(七)產能過剩帶來的競爭加劇

行業中的非理性銷售,惡性競爭,使業內企業失去應有的合理利潤和發展后勁。

三、展望下半年,預計既不會出現大起大落,仍將以平穩為主基調

1、積極因素

一是財務費用及其中利息支出增幅明顯回落,企業融資環境有所好轉,這有利于企業控制財務成本。二是應收帳款增幅雖仍高于同期產銷增幅,但已止升趨穩;說明貨款回收雖仍困難,但過快增長的風險正在得到控制。三是庫存(尤其是產成品庫存)增幅低于同期產銷增幅,已降至較低水平,說明“去庫存”已取得明顯效果,這為今后景氣回升創造了條件。

四是訂單增幅有所回升。

2、不利因素

一是內需仍較低迷。從產品價格指數看,年初雖一度低位趨穩,但二季度又開始微跌。

產品價格又見下行,說明市場需求仍難樂觀。重點聯系企業1-5 月累計訂單雖有所增長,但增幅也只有區區4.42%,證明內需回升勢頭確實很微弱。

二是出口形勢不樂觀。出口交貨值增幅下行,預示今后出口增長乏力。同時人民幣快速升值削弱了國際競爭力。6 月17 日人民幣對美元中間價已升至6.1598 的歷史新高,與去年12 月31 日6.2855 的中間價相比,今年已升值逾2%,大大超過去年全年1.03%的升幅。今年4 月1 日至6 月17 日止,48 個交易日中,人民幣對美元中間價累計已創22 次新高。匯率持續上揚不但不利于我增加出口,而且還嚴重侵蝕了出口企業的利潤。

三是權重最大的汽車行業下半年增速可能回落。觀察乘用車產銷增速逐月變化走勢,已出現高位回落的跡象,而商用車二季度的回升勢頭預計將受7 月1 日起實行國四標準的影響而逆轉,因此汽車行業下半年增速可能回落。

此外,由主要為機械工業自身服務的機床行業仍處于低迷狀態,也可以看出當前機械全行業的景氣回升尚缺乏有力支撐。

全年增速預測預計2013 年機械工業經濟運行速度雖有望略高于2012 年,但總體仍將處于較低水平。

其中:

產銷增速預計在12%左右;

利潤增幅預計在8%左右;

出口創匯額大體與上年相當。

(信息來源:中國機械工業聯合會)

附件下載:

-

地址:濟南市解放路134號 電話:0531-86401781 / 86952422 傳真:0531-86465075

郵箱:foundry-shandong@163.com 郵編:250013

版權所有 © 山東省鑄造協會 魯ICP備2021002429號

-

提升企業形象,提高品牌知名度,增加市場份額,可向協會申請官方廣告位置展示企業對應信息!

需提供:展示時間、廣告圖、聯系人、企業名稱

廣告圖尺寸:305*200像素 72分辨率

官方公眾號